о вашем будущем

Бесплатная консультация, первичная и вторичная недвижимость в Анапе

Получить

выгодную ипотеку

Ещё два года назад большинство покупателей задавали один вопрос: «На каком этапе строительства лучше покупать?» Сегодня этот вопрос звучит всё реже. Теперь люди спрашивают совсем другое: «А стоит ли вообще сейчас покупать новостройку?»

Стало очевидно, что рынок недвижимости в 2026 году сильно изменился.

По итогам второго квартала продажи новостроек во многих городах снизились до минимальных значений за последние несколько лет. Аналитики фиксируют сокращение количества сделок, рост объёма предложения и практически полную остановку роста цен.

При этом сами застройщики всё чаще предлагают скидки, акции и специальные условия, которые ещё совсем недавно казались невозможными. Для покупателя возникает закономерный вопрос: а не начало ли это конца?

Высокий спрос последних лет во многом поддерживался льготными ипотечными программами. Именно они позволяли миллионам семей приобрести жильё при ставках, которые значительно отличались от рыночных.

Когда условия начали постепенно меняться, спрос оказался в новых условиях. Количество покупателей никуда не исчезло. Исчезла возможность принимать решение так же легко, как несколько лет назад.

Сегодня потенциальному покупателю приходится значительно внимательнее считать свои расходы, он сравнивает ипотеку с банковскими вкладами, оценивает будущие доходы семьи, смотрит, насколько комфортным окажется ежемесячный платёж.

Именно поэтому время принятия решения увеличилось, а число импульсивных покупок стало значительно меньше. Для рынка это означает одно: покупатель стал гораздо требовательнее. Если вы смотрите на новостройки юга, то вам проще, чем остальным. Для вас мы подготовили диагностический чек лист, https://ekspert-plus.ru/diagnostic-bot который ответит на главные вопросы, что покупать, когда покупать, и надо ли вообще покупать.

Несколько лет подряд многие привыкли видеть одну и ту же картину - стоимость квадратного метра стабильно росла с каждым новым этапом стройки.

У обычного обывателя это создавало уверенность в том, что недвижимость может только дорожать. Сегодня эта иллюзия у большинства проходит, и чем скорее с ней расстанутся остальные, тем лучше для них.

Во многих городах рост цен практически остановился. В отдельных регионах аналитики уже фиксируют снижение средней стоимости квадратного метра. Это не означает, что цены одновременно упадут по всей стране, но динамика рынка стала неустойчивой и трудно прогнозируемой.

Если раньше промедление с покупкой почти гарантированно означало покупку по более высокой цене через несколько месяцев, то сейчас ситуация уже не выглядит настолько однозначной.

Это не повод бесконечно откладывать решение, но это хороший повод перестать покупать квартиру только из страха, что завтра станет дороже.

Ещё несколько лет назад скидка в десять процентов воспринималась как серьёзное преимущество. Сегодня на рынке уже появляются предложения со значительно более высоким дисконтом и многие воспринимают это как признак кризиса.

Мои возможности в получении инсайдерской информации позволяют мне судить о том, что до полноценного кризиса ещё очень далеко.

Когда продажи идут медленнее, компания начинает искать способы ускорить реализацию готовых квартир. Так, например, для девелопера деньги, полученные сегодня, зачастую оказываются важнее потенциальной дополнительной прибыли через несколько месяцев.

Именно поэтому появляются специальные акции, рассрочки, субсидированные ипотечные программы и скидки на отдельные лоты.

Например: Полученные сегодня застройщиком условные 8 миллионов рублей ему выгодней, чем 9 в следующем месяце. Это происходит из-за степени наполнения эскроу счетов. Если застройщик нарушает согласованный с банком план наполнения эскроу счетов, то следующий месяц, квартал и тд проектное финансирование от банка ему обходится дороже. И речь там идёт не об одном миллионе, а о десятках и сотнях миллионов.

Большинство покупателей думают, что скидку делает отдел продаж. На практике решение часто принимает финансовый директор. Иногда потерять миллион на одной квартире выгоднее, чем следующий период переплачивать банку десятки миллионов рублей по проектному финансированию.

Но для покупателя важно обращать внимание не на размер скидки, а на итоговую стоимость квартиры по сравнению с аналогичными предложениями, потому что иногда дисконт предоставляется относительно первоначальной цены, которая изначально была существенно выше рыночной.

Один из самых устойчивых мифов последних лет заключается в том, что покупать квартиру нужно как можно раньше.

Эта стратегия действительно хорошо работала в период дешёвой ипотеки и постоянно растущего спроса. Пока строился дом, цены успевали несколько раз вырасти, а к моменту сдачи объекта собственник уже видел ощутимую прибыль на бумаге.

Сегодня такой сценарий встречается всё реже, на юге я вижу такое только в Крыму и в отдельных небольших городах с большим дефицитом нового качественного жилья.

Во-первых, рост стоимости квадратного метра заметно замедлился.

Во-вторых, застройщики всё чаще выводят новые очереди строительства по ценам, которые практически не отличаются от стоимости готовых домов.

В-третьих, если строительство затягивается, инвестор теряет самый ценный ресурс — время. Деньги оказываются замороженными на несколько лет, при этом доходность может оказаться значительно ниже банковского вклада или облигаций.

Это вовсе не означает, что покупать квартиру на раннем этапе строительства больше нельзя.

Это означает лишь то, что теперь решение должно приниматься после расчётов, а не по привычке.

Каждый объект приходится анализировать отдельно: насколько адекватна стартовая цена, сколько аналогичных квартир уже продаётся, какие темпы строительства показывает застройщик и каким может быть спрос после ввода дома в эксплуатацию.

Только такой подход сегодня позволяет зарабатывать на недвижимости. То есть инвестиционный потенциал рынка недвижимости из площадки для всех превратился в площадку для специалистов, реально разбирающихся в этом вопросе.

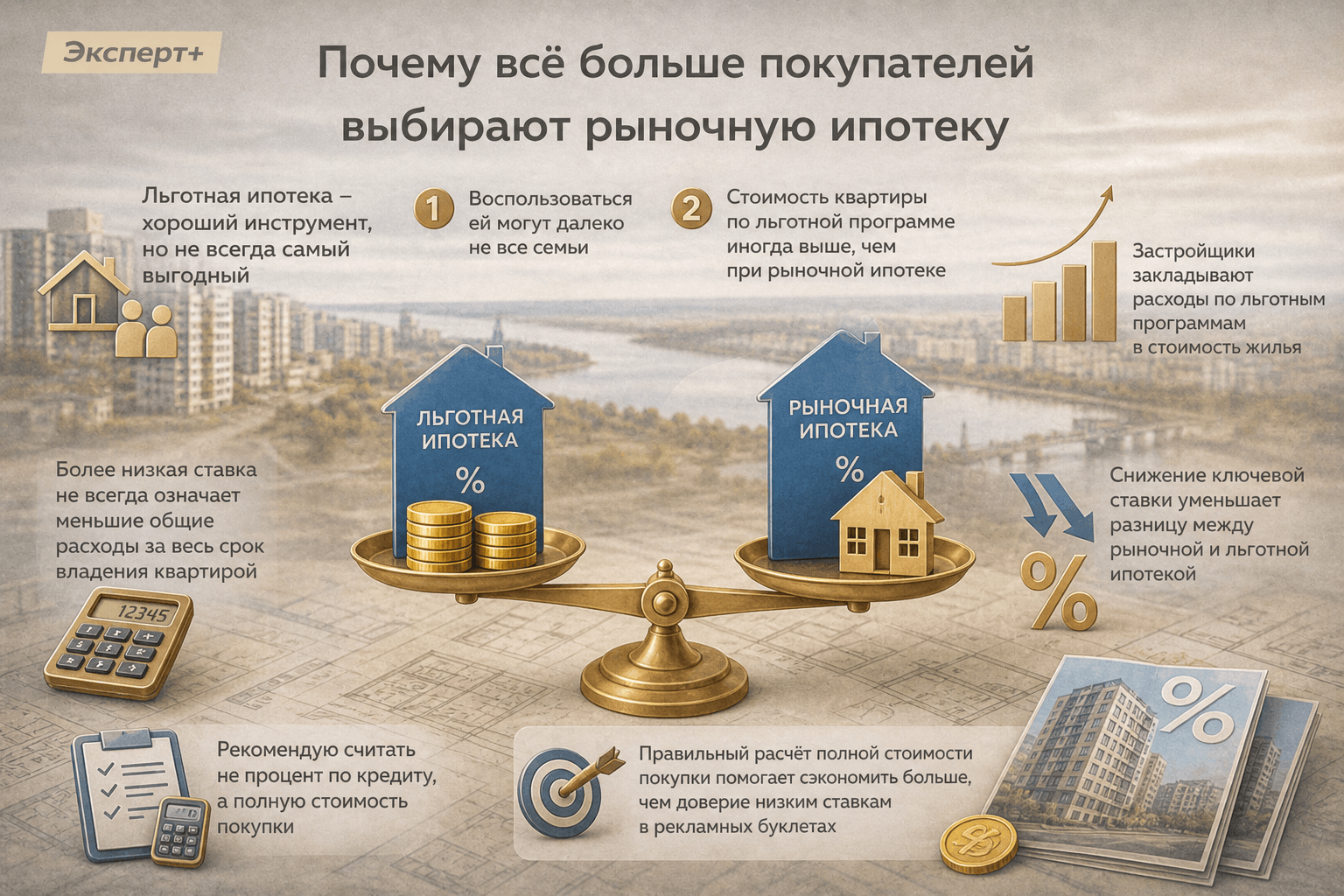

Льготная ипотека остаётся хорошим инструментом, но сегодня далеко не всегда оказывается самым выгодным вариантом.

Во-первых, воспользоваться ей могут далеко не все семьи.

Во-вторых, всё больше покупателей начинают замечать, что стоимость квартиры по льготной программе иногда оказывается выше аналогичного предложения при покупке без субсидированной ставки.

Причина этому проста.

Часть расходов по льготным программам застройщики закладывают в стоимость жилья. В результате более низкая ставка по кредиту не всегда означает меньшие общие расходы за весь срок владения квартирой.

Если одновременно продолжится снижение ключевой ставки, разница между рыночной и льготной ипотекой станет ещё меньше.

Поэтому сегодня я рекомендую нашим клиентам считать не процент по кредиту отдельно, а полную стоимость покупки.

Иногда именно такой расчёт позволяет сэкономить значительно больше, чем бездумное доверие низким процентным ставкам в рекламных буклетах застройщиков.

В периоды высокого спроса, если девелопер допускает задержку строительства или выводит на рынок не самые удачные планировки, активные продажи позволяют ему быстрее решать возникающие проблемы.

Когда спрос снижается, ситуация меняется, любая ошибка становится заметнее. Именно поэтому сегодня я значительно больше внимания уделяю финансовой устойчивости компании, чем несколько лет назад.

Важно понимать, насколько успешно продаются предыдущие очереди строительства, соблюдаются ли сроки сдачи объектов, как застройщик ведёт себя при возникновении сложностей и насколько активно финансируется проект.

Покупатель редко может самостоятельно оценить подобные показатели, но именно они во многом определяют, насколько спокойно он будет ждать получения своей квартиры.

Репутация застройщика и раньше была одним из ключевых факторов выбора новостройки, но сегодня она приобретает решающее значение.

Несколько лет подряд условия на рынке определял продавец, особенно остро мы это ощущали в 20-22 годах. Если квартира нравилась, времени на размышления практически не оставалось.

В новостройках покупатели бронировали объекты ещё до выхода новых очередей строительства, опасаясь очередного повышения цен. На вторичном рынке мы временами фиксировали еженедельное повышение цен на 100-200 тысяч рублей

Сегодня ситуация значительно спокойнее.

Это не означает, что хорошие квартиры никому не нужны, но теперь у покупателя появилось время сравнить несколько объектов, внимательно изучить документы, провести переговоры и выбрать действительно подходящий вариант.

На мой взгляд, именно сейчас возвращается нормальный, взвешенный рынок недвижимости, когда решение принимается не под влиянием ажиотажа, а после того, как семья в спокойной обстановке смогла обдумать предложенные рынком варианты..

То есть наступает рынок покупателя. Теперь можно спокойно оценить район, инфраструктуру, репутацию застройщика, планировку, стоимость содержания квартиры и только после этого принимать окончательное решение.

Такой подход значительно снижает вероятность ошибки.

Если человек покупает квартиру для жизни, нашёл подходящий объект, понимает свои финансовые возможности и не рассчитывает заработать на перепродаже через год, то ждать какого-то идеального момента чаще всего нет смысла.

Совсем другая ситуация возникает, когда покупка рассматривается исключительно как инвестиция. Сегодня покупать лишь бы что-то купить - это проигрышная стратегия. Рынок недвижимости перешёл из стадии дикого рынка в цивилизованные рамки.

Доходность стала выборочной, без специальных знаний заработать теперь на этом рынке не получится, так же как не получится заработать купив первых попавшихся акций, облигаций, метллов, крипты и тд..

Честный ответ заключается в том, что этого не знает никто.

Любой человек, который уверенно говорит, что через полгода недвижимость обязательно вырастет на 20% или, наоборот, рухнет в цене, скорее занимается прогнозами ради громких заголовков.

Рынок недвижимости слишком сильно зависит от факторов, на которые не может повлиять ни один аналитик. Это ключевая ставка, инфляция, государственные программы поддержки, стоимость проектного финансирования, доходы населения и даже геополитическая ситуация.

Поэтому правильнее рассматривать не один прогноз, а несколько возможных сценариев.

На мой взгляд, именно этот сценарий сегодня выглядит наиболее вероятным.

Если Центральный банк продолжит осторожно снижать ключевую ставку, рыночная ипотека станет доступнее. Это не приведёт к резкому ажиотажу, как было несколько лет назад, но количество покупателей постепенно начнёт увеличиваться.

Скорее всего, первыми это почувствуют самые ликвидные объекты.

Хорошие жилые комплексы в развитых районах, квартиры с удачными планировками и проекты надёжных застройщиков снова начнут продаваться быстрее остальных.

При этом я не ожидаю стремительного роста цен.

Вероятнее всего, рынок сначала начнёт восстанавливать количество сделок, а уже потом вернётся к более заметному увеличению стоимости квадратного метра.

Если стоимость денег существенно не изменится, рынок, скорее всего, останется таким, каким мы видим его сейчас.

Покупатели продолжат принимать решения осторожно.

Застройщики будут конкурировать между собой за каждого клиента.

Мы и дальше будем видеть скидки, рассрочки, субсидированные ипотечные программы, акции и другие способы стимулировать продажи. При этом официальные цены в прайс-листах могут почти не меняться.

Многие покупатели следят только за стоимостью квадратного метра и делают вывод, что рынок стоит на месте. Но в действительности стоимость покупки может снижаться за счёт дополнительных условий. Бесплатная отделка, мебель, парковочное место, субсидирование ипотечной ставки или прямой дисконт зачастую дают покупателю большую выгоду, чем формальное снижение цены на несколько процентов.

Именно поэтому сегодня нужно анализировать не только цену квартиры, но и условия, на которых она приобретается, а также стоимость локации, на которой строится эта новостройка.

Исключать такой вариант тоже нельзя. Экономика постоянно меняется, и рынок недвижимости всегда одним из первых реагирует на эти изменения.

Если вновь усилится инфляционное давление, изменятся государственные программы поддержки или произойдут серьёзные внешние события, рынок снова будет перестраиваться.

Но даже в этом случае я не стал бы ждать одинакового развития событий во всех регионах.

За последние годы мы хорошо увидели, что единый рынок недвижимости в России существует только на бумаге.

Москва живёт по своим законам. Краснодар — по своим.

Анапа, Сочи, Крым, Калининград или небольшие города с дефицитом нового жилья могут показывать совершенно разную динамику одновременно.

Именно поэтому сегодня становится опасно принимать решение, ориентируясь только на общероссийские новости. Любой прогноз нужно примерять к конкретному городу, району и даже жилому комплексу. На мой взгляд, именно это станет главным отличием рынка недвижимости в 2026 году и ближайших лет.

Время универсальных советов заканчивается. Всё большее значение приобретает анализ конкретного объекта, а не попытка угадать направление движения всего рынка.

Практически под каждым моим роликом на ютуб канале есть несколько комментариев, где люди пишут уже много лет, что надо подождать ещё полгодика - годик и цены на квартиры обвалятся.

Такой настрой вполне объясним.

Последние несколько лет люди наблюдали стремительный рост цен. Сейчас новостной фон полностью изменился. Каждый день появляются сообщения о снижении спроса, сокращении продаж, проблемах отдельных девелоперов и замедлении строительства.

У многих складывается ощущение, что следующим шагом обязательно должен стать обвал рынка.

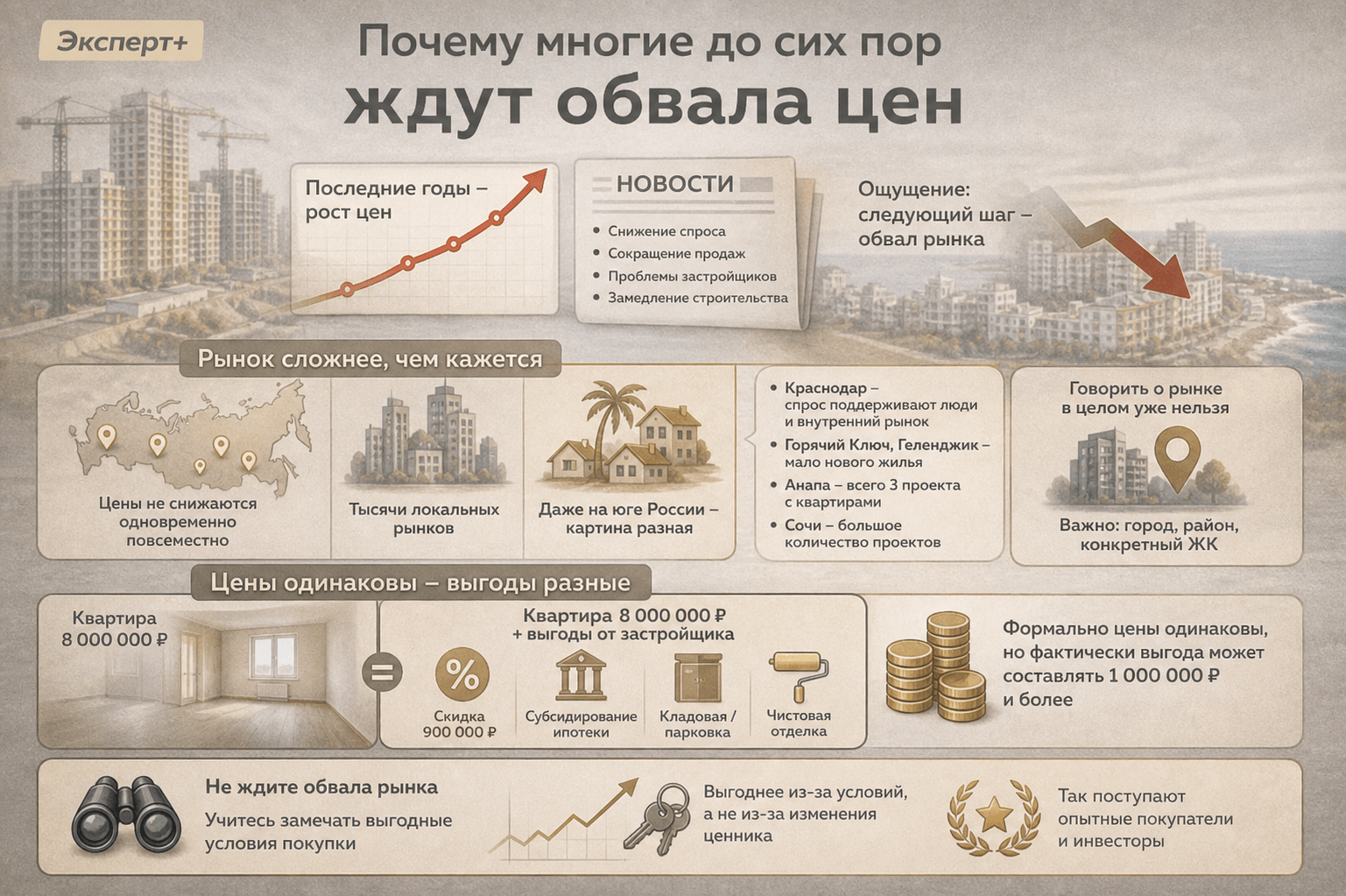

На практике рынок недвижимости устроен значительно сложнее. За последние годы практически не было месяца, когда цены одновременно снижались во всех городах, во всех сегментах и на все объекты без исключения.

Недвижимость — это тысячи разных локальных рынков. Даже если взять юг России, картина будет совершенно разной.

К примеру , в Краснодаре спрос поддерживает постоянный приток людей на постоянное место жительства и сформированный уже внутренний рынок.

В Горячем ключе или в Геленджике строится очень мало нового жилья. В Анапе, к примеру строится всего три проекта с квартирами, это ЖК Хозяин Морей, ЖК на Высоком берегу и микрорайон Горгиппия а не апартаментами. В Сочи, наоборот, сложно сосчитать, сколько проектов сейчас в активной продаже.

Поэтому говорить о рынке недвижимости в целом сегодня уже невозможно. Гораздо правильнее говорить о конкретном городе, районе или даже отдельном жилом комплексе.

Есть ещё одна особенность, которую многие покупатели не замечают. Когда люди говорят: «Цены не падают», они обычно смотрят только на стоимость квадратного метра в рекламном объявлении.

Но реальная стоимость покупки далеко не всегда определяется этой цифрой. Представьте две одинаковые квартиры стоимостью 8 миллионов рублей. В первом случае застройщик просто продаёт квартиру за эту сумму.

Во втором — предоставляет скидку 900 тысяч рублей, оплачивает часть процентов по ипотеке, дарит кладовую или парковочное место и выполняет чистовую отделку.

Формально цены одинаковы, но фактически покупатель получил выгоду, которая может составлять миллион рублей и даже больше. Именно поэтому сегодня сравнивать рынок только по средней стоимости квадратного метра уже недостаточно, нужно смотреть на всю экономику сделки. Очень часто именно в ней скрываются самые интересные возможности для покупателя.

Поэтому я бы не советовал ждать мифического дня, когда все квартиры одновременно подешевеют на двадцать или тридцать процентов. Гораздо полезнее научиться замечать моменты, когда конкретный объект становится выгоднее из-за условий покупки, а не из-за изменения ценника.

Именно такие возможности чаще всего используют опытные покупатели и инвесторы.

Одного универсального ответа здесь не существует, потому что цели у всех разные. Одни покупают квартиру для жизни, другие хотят получать доход от аренды, третьи рассчитывают сохранить капитал или заработать на росте стоимости недвижимости. Поэтому и подходы должны отличаться.

В первую очередь я бы выбирал не саму квартиру, а место, где мне предстоит жить ближайшие десять-пятнадцать лет.

Очень часто покупатели готовы пожертвовать районом ради красивого жилого комплекса или небольшой экономии.

На мой взгляд, это ошибка. Можно построить новый жилой комплекс, можно благоустроить двор, даже квартиру можно полностью переделать. Но перенести море ближе, изменить транспортную доступность, построить рядом парк или убрать промышленную зону уже невозможно.

Поэтому для себя я бы сначала выбирал район, потом застройщика, и только после этого — квартиру.

Здесь я бы меньше думал о собственных предпочтениях, главный вопрос звучал бы иначе: - «Кто станет моим будущим арендатором?» Квартира должна быть удобной именно для него.

Сегодня я бы смотрел на небольшие функциональные квартиры в локациях с устойчивым спросом, хорошей транспортной доступностью и понятной инфраструктурой.

Красивый вид из окна — это приятно, но возможность за десять минут дойти до работы, школы, моря или остановки общественного транспорта зачастую оказывает на спрос гораздо большее влияние.

Именно здесь рынок изменился сильнее всего. Покупать первую попавшуюся новостройку только потому, что она находится на старте продаж, я бы сегодня точно не стал.

Я бы искал проекты, где вижу несколько факторов одновременно.

Адекватную стартовую цену.

Надёжного застройщика.

Ограниченный объём будущего предложения.

Понятные перспективы развития района.

И возможность продать эту квартиру через несколько лет следующему покупателю без серьёзной конкуренции со стороны десятков аналогичных объектов.

В первую очередь я бы очень осторожно относился к проектам, которые продаются исключительно за счёт красивой рекламы и обещаний высокой доходности.

Любое предложение, где главным аргументом становится фраза «через два года квартира точно подорожает», вызывает у меня гораздо больше вопросов, чем доверия.

Также я бы внимательно изучал районы с очень большим объёмом нового строительства. Если одновременно вводятся тысячи похожих квартир, собственнику потом придётся конкурировать с большим количеством продавцов и арендодателей.

Когда вы покупаете квартиру для инвестиций, то должны покупать не квадратные метры, а будущий спрос. Именно он через несколько лет определит, насколько легко квартиру можно будет продать, сдать в аренду или сохранить вложенный капитал.

Каждый рынок формирует свои типичные ошибки.

Несколько лет назад большинство людей переплачивали из-за страха не успеть купить квартиру до очередного роста цен. Сегодня ошибки стали другими.

Большая скидка всегда привлекает внимание.

Но прежде чем принимать решение, стоит ответить себе на простой вопрос: почему именно на эту квартиру застройщик готов сделать настолько серьёзный дисконт?

Иногда причина действительно связана с маркетинговой акцией. Но нередко скидку получают квартиры с неудачной планировкой, спорным видом из окна, не самым удачным расположением или объектами, которые продаются хуже остальных.

Скидка — это повод внимательнее изучить предложение, а не причина сразу принимать решение.

Очень многие покупатели продолжают выбирать банк по принципу: где ставка ниже, там и выгоднее.

На практике всё значительно сложнее. Важно считать общую стоимость покупки.

Иногда квартира по семейной ипотеке оказывается дороже аналогичной квартиры, которую можно приобрести по рыночной ставке. В результате более низкий процент не компенсирует переплату за сам объект.

Я всегда рекомендую сравнивать итоговую сумму, которую вы заплатите за квартиру, а не только размер ежемесячного платежа.

Дешёвая квартира далеко не всегда становится выгодной покупкой.

Если рядом одновременно строятся десятки похожих домов, после сдачи объекта собственник столкнётся с большой конкуренцией при продаже.

Покупатели будут выбирать среди множества одинаковых предложений, и это неизбежно будет оказывать давление на цену.

Поэтому сегодня я гораздо чаще смотрю не на самый дешёвый квадратный метр, а на будущую ликвидность объекта.

Большинство покупателей считают только стоимость покупки.

Но владение недвижимостью тоже требует расходов.

Коммунальные платежи, содержание общего имущества, налоги, ремонт, мебель, парковка, страховка, проценты по кредиту — всё это влияет на итоговую стоимость владения квартирой.

Иногда разница между двумя похожими объектами через несколько лет оказывается значительно больше, чем разница в их первоначальной цене.

Перед покупкой полезно задать себе вопрос: Что произойдёт через год после ввода дома в эксплуатацию?

Сколько собственников одновременно начнут продавать квартиры?

Сколько инвесторов выставят жильё в аренду?

Будет ли спрос достаточным, чтобы рынок спокойно поглотил весь этот объём?

Очень часто именно ответы на эти вопросы позволяют понять будущую ликвидность объекта.

Если бы сегодня мне нужно было проверить новостройку перед покупкой, я бы прошёл простой чек-лист.

Сравнил бы минимум три похожих проекта, а не останавливался на первом понравившемся варианте.

Проверил бы историю застройщика: соблюдение сроков строительства, качество предыдущих объектов и репутацию компании.

Изучил бы, какие жилые комплексы будут строиться рядом в ближайшие несколько лет. Будущая конкуренция напрямую влияет на стоимость квартиры после сдачи дома.

Посчитал бы полную стоимость сделки, включая проценты по ипотеке, страхование, ремонт, меблировку, налоги и все сопутствующие расходы.

Оценил бы, насколько легко эту квартиру можно будет продать через пять или десять лет, если жизненные обстоятельства изменятся.

И только после этого принимал бы окончательное решение.

На мой взгляд, сегодня именно такой подход позволяет избежать большинства дорогостоящих ошибок. Вариант ещё проще, для тех, кто ищет новостройки на юге пройти наш опросник, который позволит вам понять на каком этапе вы сейчас находитесь и принять решение, а надо ли оно вам вообще.

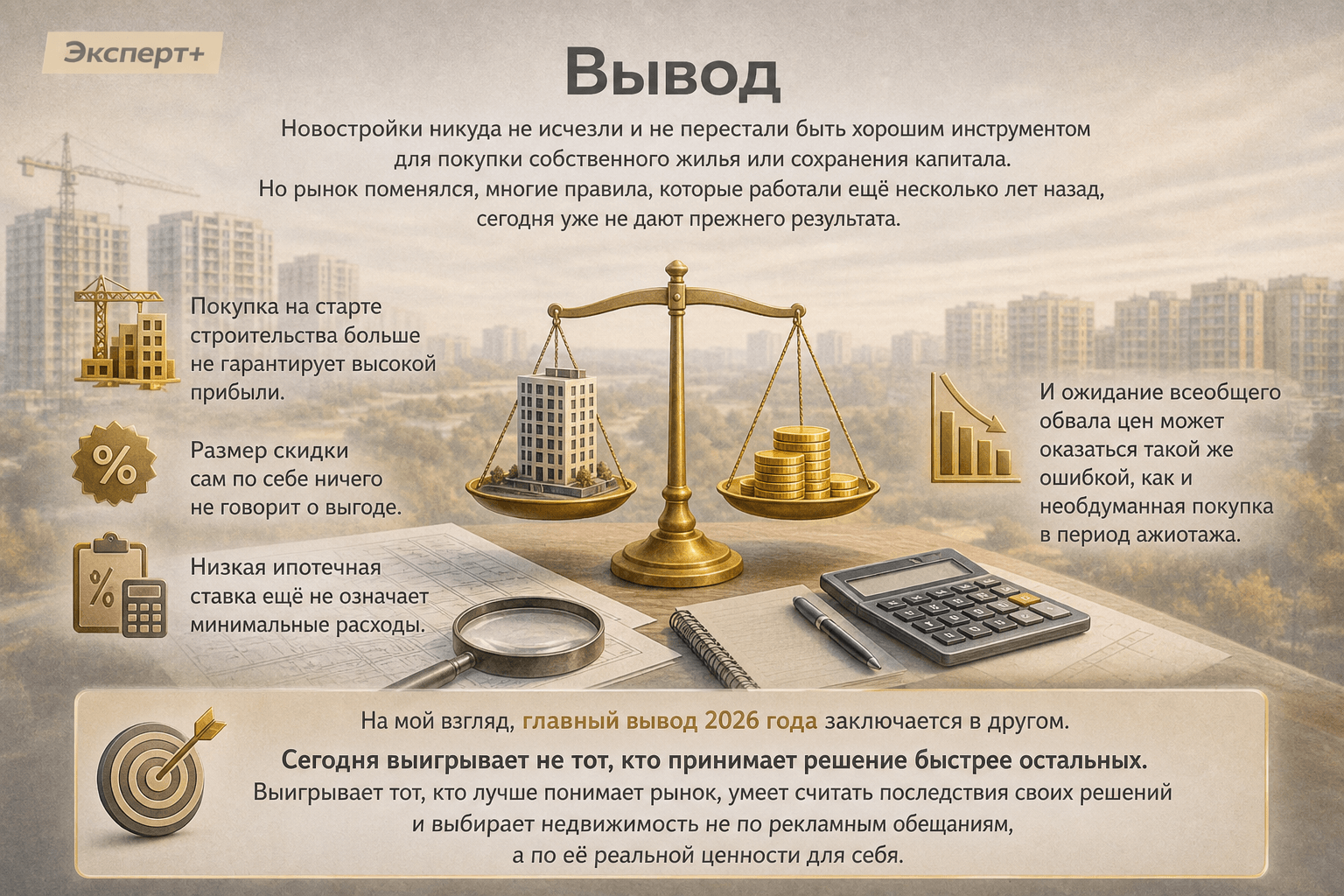

Новостройки никуда не исчезли и не перестали быть хорошим инструментом для покупки собственного жилья или сохранения капитала. Но рынок поменялся, многие правила, которые работали ещё несколько лет назад, сегодня уже не дают прежнего результата.

Покупка на старте строительства больше не гарантирует высокой прибыли.

Размер скидки сам по себе ничего не говорит о выгоде.

Низкая ипотечная ставка ещё не означает минимальные расходы.

И ожидание всеобщего обвала цен может оказаться такой же ошибкой, как и необдуманная покупка в период ажиотажа.

На мой взгляд, главный вывод 2026 года заключается в другом.

Сегодня выигрывает не тот, кто принимает решение быстрее остальных. Выигрывает тот, кто лучше понимает рынок, умеет считать последствия своих решений и выбирает недвижимость не по рекламным обещаниям, а по её реальной ценности для себя.

Да, новостройки до сих пор являются привлекательным инструментом для приобретения собственного дома или сохранения капитала. Однако важно помнить, что рынок новых домов изменился, и старые стратегии могут не работать так же эффективно.

В отличие от прошлого, сейчас покупка недвижимости на начальной стадии строительства больше не обеспечивает автоматически высокой доходности. Это связано с изменениями рынка и новыми правилами.

Размер скидки сам по себе не говорит о том, что покупка будет выгодной. Важно учитывать другие факторы и условия рынка.

Низкая процентная ставка по ипотечному кредиту еще не гарантирует, что ваши общие затраты будут минимальными. Важно учитывать дополнительные факторы, такие как страхование, комиссии и другие издержки.

Ожидание обвала цен может оказаться не менее рискованным, чем спонтанное приобретение в период ажиотажа. Оба подхода могут привести к неверным решениям.

Сегодня важно хорошо разбираться в рынке, уметь анализировать последствия своих решений и выбирать жилье не только по рекламным обещаниям, но и с учетом его реальной ценности для вас. Быстрые решения уже не обеспечивают преимущества.

Позвонить

Позвонить