о вашем будущем

Бесплатная консультация, первичная и вторичная недвижимость в Анапе

Получить

выгодную ипотеку

Если ввести в Яндексе запрос «куда вложить деньги в 2026 году», можно найти сотни статей с громкими заголовками, рейтингами инвестиционных инструментов и обещаниями высокой доходности. Проблема большинства таких материалов заключается в том, что они пытаются найти один универсальный ответ для всех читателей. Одни авторы убеждают покупать облигации, другие советуют открывать депозиты, третьи рассказывают о перспективах недвижимости. Но в реальной жизни всё работает несколько иначе.

За годы работы с недвижимостью я пришёл к выводу, что главный вопрос инвестора заключается не в выборе конкретного инструмента. Намного важнее понять, какую задачу должны решить деньги. Одно дело — сохранить капитал на несколько месяцев перед крупной покупкой. Совсем другое — сформировать актив, который будет работать через десять или двадцать лет. В этих ситуациях правильные решения будут совершенно разными.

Именно поэтому сегодня мы не будем искать волшебный инструмент, который принесёт максимальную доходность. Вместо этого попробуем разобраться, какие возможности открывает 2026 год перед инвестором, почему снижение ключевой ставки изменило баланс между финансовыми инструментами и недвижимостью, а также в каких случаях курортная недвижимость Юга России снова начинает выглядеть интересным способом сохранения капитала.

Последние несколько лет рынок жил в условиях высоких ставок. Для многих инвесторов это был необычный период, потому что банковский депозит неожиданно превратился в серьёзного конкурента практически для всех остальных инструментов.

Когда деньги можно было разместить под двузначную доходность, необходимость брать на себя дополнительные риски заметно снижалась. Зачем покупать квартиру, заниматься ремонтом, искать арендаторов или переживать за ликвидность объекта, если банк предлагает высокий процент практически без усилий со стороны владельца капитала?

Однако экономика не стоит на месте. Сегодня ключевая ставка Банка России составляет 14,5%, и это уже другая реальность. Формально депозиты всё ещё выглядят привлекательно, но инвестор начинает сталкиваться с новой проблемой — риском реинвестирования.

Представим, что вы открыли вклад на один год под хороший процент. Через двенадцать месяцев деньги с процентами снова станут доступны, но никто не знает, какие ставки будут действовать в тот момент. Если цикл снижения продолжится, новые вклады могут оказаться заметно менее доходными.

Поэтому вопрос «куда вложить деньги в 2026 году» становится значительно сложнее, чем просто выбор банка с максимальной ставкой.

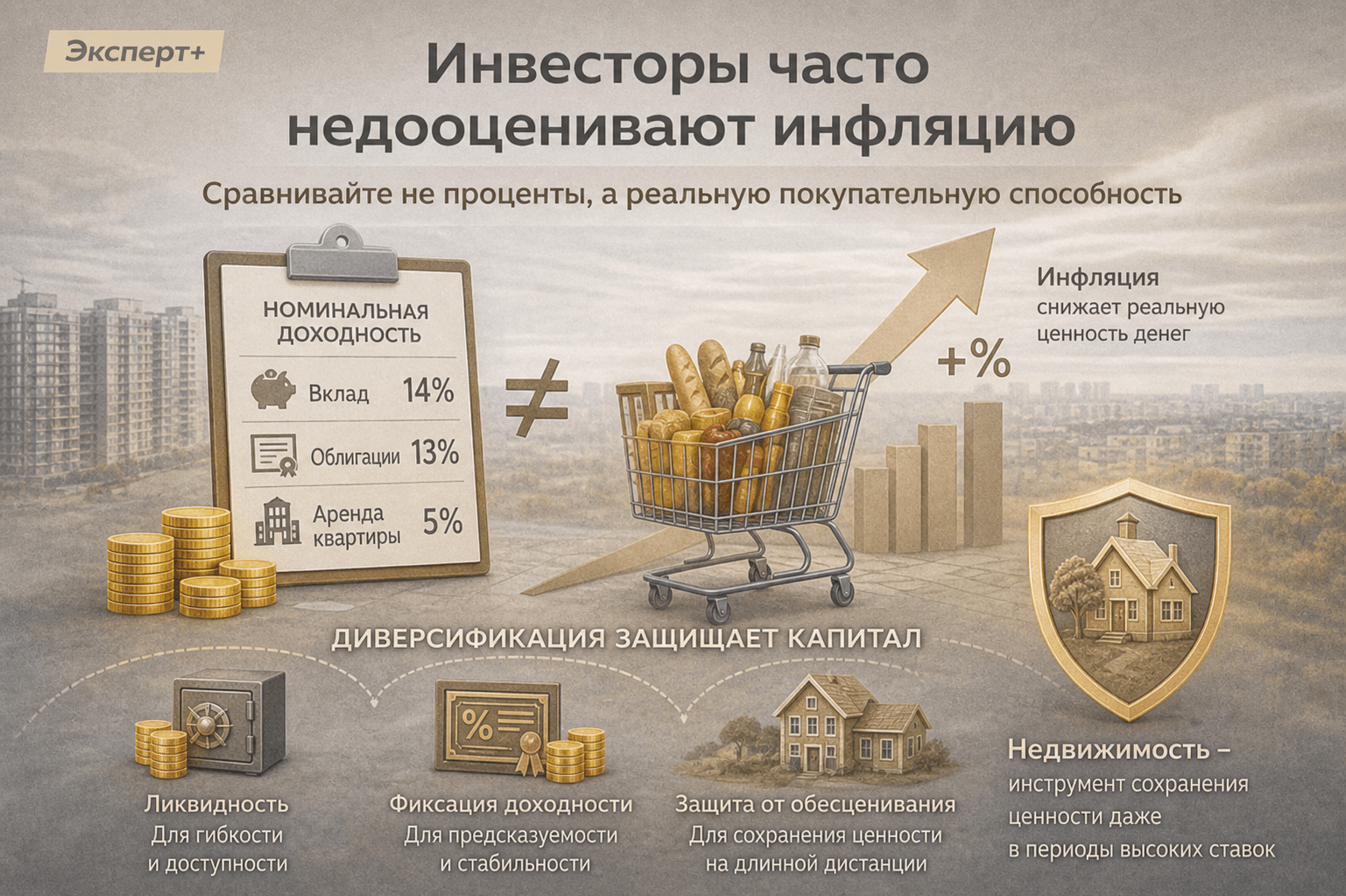

Разговаривая с клиентами, я регулярно сталкиваюсь с одной и той же ситуацией. Человек сравнивает доходность разных инструментов исключительно по процентам.

Например, вклад приносит 14%, облигация — 13%, квартира сдаётся с условной доходностью 5%. После такого сравнения депозит выглядит абсолютным победителем.

Но деньги существуют не сами по себе. Их ценность определяется тем, что на них можно купить.

Если за несколько лет продукты, автомобили, строительные материалы, услуги и недвижимость существенно дорожают, то инвестора должна интересовать не номинальная доходность, а реальная способность капитала сохранять покупательную силу.

Именно поэтому богатые люди редко концентрируют весь капитал в одном инструменте. Они понимают, что разные активы решают разные задачи. Одни помогают сохранить ликвидность, другие позволяют фиксировать доходность, третьи защищают от долгосрочного обесценивания денег.

С этой точки зрения недвижимость продолжает оставаться интересным инструментом даже в периоды высоких ставок. Она не всегда показывает выдающуюся доходность, но обладает другим важным качеством — способностью сохранять ценность на длинной дистанции.

Начнём с самой простой ситуации.

Если деньги могут понадобиться в ближайшие двенадцать месяцев, недвижимость практически всегда проигрывает финансовым инструментам.

Причина заключается не в отсутствии роста цен. Причина заключается в механике самой сделки.

Любая операция с недвижимостью сопровождается расходами. Необходимо оформить покупку, провести расчёты, иногда сделать ремонт, оплатить содержание объекта, а затем ещё найти покупателя в момент продажи. Даже если рынок показывает рост, значительная часть доходности может быть съедена сопутствующими затратами.

Поэтому для горизонта до одного года депозиты, накопительные счета, фонды денежного рынка и краткосрочные облигации выглядят значительно рациональнее.

Они позволяют сохранить высокую ликвидность и при необходимости быстро воспользоваться деньгами без необходимости продавать актив.

Именно здесь депозиты сохраняют своё главное преимущество.

Когда разговор заходит о вложении денег, большинство людей рассматривает только два варианта: либо депозит, либо недвижимость. Между тем существует ещё один инструмент, который в текущей экономической ситуации заслуживает особого внимания.

Речь идёт об облигациях.

Если говорить максимально простыми словами, облигация представляет собой долговое обязательство. Покупая её, инвестор фактически предоставляет деньги государству или компании и получает за это заранее определённый доход.

Главное преимущество облигаций сегодня заключается в возможности зафиксировать текущую доходность на более длительный срок, чем это позволяет банковский вклад.

Если цикл снижения ставок продолжится, владельцы облигаций смогут сохранить ранее зафиксированные условия, тогда как вкладчикам придётся размещать деньги уже по новым ставкам.

Конечно, облигации нельзя считать полной заменой депозиту. Они требуют большего понимания рынка и более внимательного выбора эмитента. Однако на горизонте трёх-пяти лет этот инструмент выглядит значительно интереснее, чем многие привыкли считать.

При ставке около 20% преимущества недвижимости выглядели менее очевидными. Высокая доходность депозитов заставляла инвесторов откладывать покупку квартир и домов, предпочитая сохранять деньги в банках.

Снижение ставки постепенно меняет ситуацию.

Чем ниже становится доходность финансовых инструментов, тем чаще инвесторы начинают смотреть на активы, способные сохранять ценность на протяжении десятилетий.

Недвижимость относится именно к таким активам.

Важно понимать, что речь не идёт о любой недвижимости. На рынке достаточно объектов, которые могут оказаться плохой инвестицией даже в условиях снижения ставок.

Поэтому сегодня всё большую роль играет не сам факт покупки квартиры, а качество выбранного объекта.

Следующая часть статьи будет посвящена именно этому вопросу: какие рынки недвижимости выглядят наиболее перспективно, почему курортный Юг снова начинает привлекать внимание инвесторов и чем отличаются Анапа, Новороссийск, Геленджик и Сочи с точки зрения сохранения капитала.

Когда разговор заходит об инвестициях в недвижимость, большинство людей автоматически начинают сравнивать цены, доходность аренды и перспективы роста стоимости квадратного метра.

Такой подход кажется логичным, но на практике он часто уводит от главного вопроса. Какая у вас цель по приобретению конкретно этой недвижимости. Если цель сохранить капитал таким образом, чтобы через десять или пятнадцать лет он не потерял свою покупательную способность, то недвижимость это самый простой и понятный инсрумент.

Именно поэтому снижение ключевой ставки до 14,5% меняет отношение инвесторов к недвижимости значительно сильнее, чем может показаться на первый взгляд.

Пока депозиты приносили доходность, которая ещё недавно казалась фантастической, многие откладывали решение о покупке недвижимости. Зачем брать на себя дополнительные заботы, если деньги могут работать практически без участия владельца?

Но проблема любого вклада заключается в том, что его доходность невозможно зафиксировать на десятилетия вперёд. Через год условия могут измениться, через три года измениться ещё сильнее, а через десять лет о сегодняшних ставках останутся только воспоминания.

С недвижимостью ситуация устроена иначе. Её ценность определяется не текущей процентной ставкой, а тем, насколько востребованным окажется объект через много лет.

Именно поэтому после каждого цикла снижения ставок инвесторы постепенно возвращаются к поиску качественных объектов недвижимости. И именно поэтому рынок Юга России снова начинает привлекать повышенное внимание.

При этом важно понимать одну вещь. Сегодня уже недостаточно просто купить квартиру рядом с морем и рассчитывать на автоматический рост стоимости. Эта модель работала в периоды, когда спрос значительно опережал предложение и рынок поднимал практически всё подряд.

Сейчас ситуация становится более зрелой. Деньги начинают приходить не в любой объект, а в наиболее ликвидные квартиры, дома и апартаменты, которые обладают понятной перспективой на длительной дистанции.

Когда человек впервые начинает изучать рынок недвижимости Юга, Анапа нередко воспринимается исключительно как место для летнего отдыха. Именно здесь многие совершают первую ошибку, потому что пытаются оценивать город через призму туристического сезона.

На практике рынок Анапы уже несколько лет развивается совершенно по другому сценарию. Основным драйвером спроса становятся не отдыхающие, которые приезжают на две недели летом, а люди, принимающие решение о переезде.

За последние годы город всё чаще выбирают семьи с детьми, предприниматели, удалённые сотрудники, пенсионеры и те, кто хочет изменить образ жизни, сохранив при этом доступ к современной городской инфраструктуре.

Для инвестора это гораздо важнее, чем количество туристов на пляже. Туристический спрос может колебаться от сезона к сезону, тогда как спрос со стороны постоянных жителей формирует совершенно другую устойчивость рынка.

Люди покупают квартиры не на две недели в году, а на десятилетия. Они водят детей в школы, пользуются медицинскими учреждениями, работают, открывают бизнес и становятся частью городской экономики.

Именно поэтому, когда я оцениваю перспективы Анапы, меня интересуют не столько показатели курортного сезона, сколько демография, развитие инфраструктуры и миграционный приток населения. По этим параметрам город продолжает выглядеть достаточно уверенно.

При этом Анапа сохраняет ещё одно преимущество, которое часто недооценивают. Стоимость входа здесь остаётся существенно ниже, чем во многих других курортных локациях Черноморского побережья. Для инвестора это означает более широкий круг потенциальных покупателей в будущем, а значит и более высокую ликвидность качественных объектов.

Но здесь появляется важная оговорка. Покупать нужно не просто квартиру в Анапе. Покупать нужно объект, который останется востребованным через десять лет. Между двумя квартирами в одном городе разница может оказаться огромной. Одна будет пользоваться устойчивым спросом, а другую придётся продавать с дисконтом даже на растущем рынке.

Новороссийск часто оказывается в тени более известных курортных городов, хотя с инвестиционной точки зрения обладает рядом очень интересных особенностей.

Главное отличие Новороссийска заключается в том, что его экономика не строится исключительно вокруг отдыхающих. Это крупный портовый город, важный логистический центр и один из ключевых экономических узлов всего региона. Именно поэтому спрос на недвижимость здесь формируют не только приезжие, но и жители самого города.

Для инвестора такая особенность имеет большое значение. Когда рынок зависит исключительно от туристического потока, он становится более чувствительным к внешним факторам. Когда же спрос поддерживается местной экономикой, количество потенциальных покупателей и арендаторов оказывается значительно стабильнее.

Мне нравится рассматривать Новороссийск как компромисс между классическим городским рынком и курортной недвижимостью. Здесь меньше эмоционального спроса, чем в Сочи или Анапе, зато больше экономической логики. Именно поэтому многие объекты показывают хорошую устойчивость даже в периоды, когда рынок становится менее активным.

Кроме того, город продолжает развиваться. Улучшается инфраструктура, появляются новые жилые комплексы, развивается транспортная сеть. Всё это постепенно повышает привлекательность отдельных районов и создаёт возможности для долгосрочного роста стоимости качественных объектов.

Локальные трудности, с которыми город столкнулся с началом СВО снизили спрос на недвижимость со стороны иногородних инвесторов, но для человека, умеющего планировать в долгую это только плюс.

С инвестиционной точки зрения Геленджик представляет собой очень интересный рынок, который многие оценивают слишком поверхностно.

Чаще всего разговор сводится к тому, что Геленджик дороже Анапы, но дешевле Сочи. Формально это правда, однако такой подход практически ничего не говорит об инвестиционных перспективах города.

Гораздо важнее то, что Геленджик ограничен географически. Возможности для масштабного расширения городской застройки здесь значительно меньше, чем во многих других локациях. Со временем этот фактор начинает играть всё более заметную роль.

На рынке недвижимости дефицит качественного предложения часто оказывается более сильным драйвером роста, чем реальная ценность локации. Когда хороших объектов становится всё меньше, их ценность постепенно увеличивается сама по себе.

Конечно, это не означает, что любая квартира в Геленджике автоматически станет удачной инвестицией. Однако сам рынок обладает характеристиками, которые долгосрочному инвестору стоит учитывать.

Особенно если речь идёт о горизонте десять-пятнадцать лет, где ограниченность предложения начинает работать значительно сильнее, чем краткосрочные колебания спроса.

Если Анапа сегодня остаётся относительно доступной, а Геленджик сохраняет потенциал за счёт ограниченности предложения, то Сочи давно перешёл в другую категорию рынков.

За последние годы этот город пережил настолько мощный рост стоимости недвижимости, что многие инвесторы начали воспринимать его как безусловного лидера. Однако именно здесь я вижу одну из самых распространённых ошибок.

Многие продолжают покупать недвижимость в Сочи, исходя из логики прошлого десятилетия. Они предполагают, что сам факт владения объектом в городе автоматически обеспечит высокий рост стоимости в будущем. Но рынок постепенно становится более зрелым и более требовательным к качеству объекта.

Сегодня уже недостаточно просто купить квартиру в Сочи. Значение имеет практически всё: район, транспортная доступность, инфраструктура, качество проекта, окружение и даже особенности конкретного земельного участка.

Это не делает рынок недвижимости Сочи плохим. Наоборот, он остаётся самым востребованным курортным рынком страны. Но цена ошибки здесь становится значительно выше.

Если в период бурного роста рынок мог скрыть многие недостатки объекта, то сейчас покупателю приходится гораздо внимательнее анализировать каждое решение.

Именно поэтому Сочи остаётся интересным вариантом для инвестиций, но требует существенно более глубокого подхода к выбору объекта и понимания сценария его использования, чем большинство других городов Юга России.

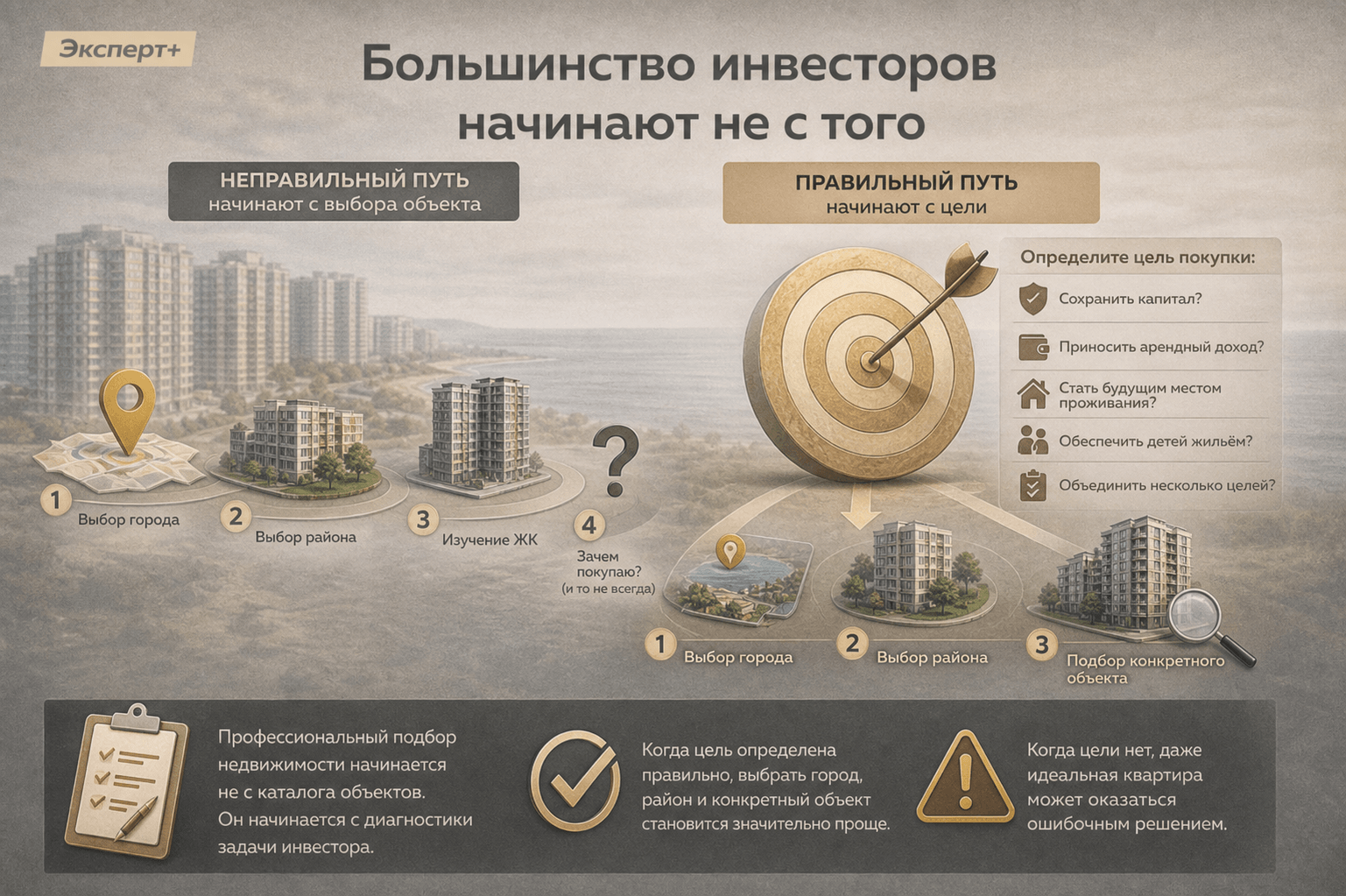

Когда человек задумывается о покупке недвижимости на Юге, он почти всегда начинает с выбора города. Затем переходит к выбору района, после этого начинает изучать жилые комплексы и только в самом конце и то не всегда, задаёт себе вопрос, зачем вообще покупает этот объект.

На мой взгляд, именно такая последовательность становится причиной большинства ошибок.

Правильный путь выглядит противоположным образом. Сначала необходимо понять цель покупки. Нужно честно ответить себе на вопрос, какую задачу должна решить недвижимость через десять лет. Сохранить капитал? Приносить арендный доход? Стать будущим местом проживания? Обеспечить детей жильём? Или объединить сразу несколько целей?

Только после этого появляется смысл обсуждать конкретные города и объекты. Потому что квартира, которая идеально подходит для будущего переезда, может оказаться посредственной инвестицией с точки зрения доходности. И наоборот, объект с хорошим инвестиционным потенциалом не всегда будет комфортен для постоянного проживания.

Именно поэтому профессиональный подбор недвижимости начинается не с каталога объектов. Он начинается с диагностики задачи инвестора.

Когда цель определена правильно, выбрать город, район и конкретный объект становится значительно проще. Когда цели нет, даже идеальная квартира может оказаться ошибочным решением.

Когда люди обсуждают инвестиции, разговор очень быстро превращается в поиск победителя. Кто-то убеждён, что недвижимость всегда была и останется лучшим способом сохранить капитал.

Кто-то, наоборот, считает покупку квартиры устаревшим инструментом и предпочитает держать деньги на вкладах или в облигациях. На мой взгляд, сама постановка вопроса здесь изначально ошибочна.

Проблема заключается в том, что разные активы выполняют разные функции. Депозит обеспечивает ликвидность и позволяет быстро воспользоваться деньгами в нужный момент.

Облигации дают возможность зафиксировать доходность на несколько лет вперёд. Недвижимость решает задачу долгосрочного сохранения капитала и защиты от инфляции. Пытаться заставить один инструмент выполнять все эти функции одновременно — примерно то же самое, что искать автомобиль, который будет одинаково хорош для гонок, бездорожья и перевозки грузов.

Именно поэтому на практике наиболее устойчивыми оказываются не те инвесторы, которые угадали лучший актив года, а те, кто смог собрать сбалансированную систему хранения капитала.

Представим человека, который располагает пятью или десятью миллионами рублей. Если он вложит всю сумму в недвижимость, то через несколько лет может столкнуться с ситуацией, когда деньги срочно понадобятся, а продажа объекта займёт месяцы.

Если весь капитал находится на депозитах, возникает другая проблема. Доходность постепенно снижается, а возможности роста капитала оказываются ограниченными.

Если всё сосредоточено в облигациях, появляются собственные риски, связанные с рынком ценных бумаг.

Когда же капитал распределён между несколькими инструментами, каждый из них начинает компенсировать недостатки другого. Именно поэтому для большинства людей спор между депозитом и недвижимостью должен закончиться не выбором победителя, а пониманием того, какую долю капитала разумно разместить в каждом инструменте.

Сумма в три миллиона рублей сегодня остаётся достаточно распространённым стартовым капиталом для инвестора. Именно на этом этапе многие совершают одну из самых дорогостоящих ошибок, пытаясь любой ценой купить недвижимость только потому, что считают её единственным надёжным активом.

На практике далеко не каждая квартира становится хорошей инвестицией. Более того, покупка слабого объекта только ради того, чтобы превратить деньги в квадратные метры, может оказаться менее эффективным решением, чем комбинация финансовых инструментов.

Если бы передо мной стояла задача сохранить три миллиона рублей на горизонте трёх-пяти лет, я бы в первую очередь думал о ликвидности и гибкости. Такой капитал ещё не позволяет свободно выбирать лучшие объекты недвижимости на большинстве востребованных рынков, зато уже даёт возможность использовать депозиты, облигации и другие инструменты без существенных ограничений.

При этом многое зависит от личной ситуации. Если человек планирует через несколько лет приобрести квартиру, то сохранение ликвидности может оказаться значительно важнее потенциального роста стоимости недвижимости.

На этом уровне возможностей становится заметно больше.

Пять миллионов рублей позволяют уже не просто выбирать между инструментами, а строить полноценную стратегию. Именно здесь недвижимость начинает выглядеть значительно интереснее, потому что появляется возможность использовать капитал как первоначальный взнос для покупки действительно качественного объекта.

Но даже в этой ситуации я бы не рекомендовал полностью концентрироваться на одном активе. За последние годы я видел немало примеров, когда люди вкладывали все деньги в недвижимость и затем упускали хорошие возможности просто потому, что весь капитал оказался заморожен в одном объекте.

Гораздо разумнее выглядит подход, при котором часть средств работает в финансовых инструментах, а часть участвует в рынке недвижимости. Такой вариант не обещает максимальную доходность в отдельный год, но значительно лучше справляется с задачей сохранения капитала на длинной дистанции.

Когда капитал достигает десяти миллионов рублей, инвестор получает возможность принимать решения совершенно другого уровня.

На этом этапе уже можно формировать полноценный инвестиционный портфель, в котором каждый актив выполняет собственную функцию. Одни деньги обеспечивают ликвидность, другие создают прогнозируемый денежный поток, третьи работают на сохранение капитала в долгосрочной перспективе.

Именно на этом уровне становится особенно заметно, что состоятельные люди редко делают ставку на один инструмент. Они понимают, что будущее невозможно предсказать с абсолютной точностью. Никто не знает, какими будут ставки через три года, как поведёт себя фондовый рынок или, какие изменения произойдут в экономике.

Поэтому задача инвестора заключается не в том, чтобы угадать единственного победителя, а в том, чтобы создать систему, способную работать при разных сценариях развития событий.

Когда рынок активно растёт, многие недостатки недвижимости остаются незаметными. Покупатели видят повышение цен и начинают считать, что любое приобретение автоматически окажется удачным. Именно в такие периоды формируются самые опасные инвестиционные ошибки.

Если говорить о рынке Юга России, то в первую очередь я бы с осторожностью относился к объектам, единственным преимуществом которых является нахождение в курортном городе. Такая локация, хоть и выглядит привлекательной, когда вы смотрите на неё из Сибири, сама по себе всё-таки не гарантирует ликвидность.

Не меньше вопросов вызывают проекты, расположенные в локациях со слабо развитой инфраструктурой. Пока рынок находится на подъёме, подобные недостатки могут оставаться незаметными. Но как только покупатели начинают выбирать более внимательно, спрос концентрируется вокруг лучших районов, а второстепенные локации начинают отставать.

Также я бы крайне внимательно анализировал любые проекты, где отсутствует понятная долгосрочная концепция. Покупая недвижимость, инвестор должен понимать, кто станет его покупателем через десять лет. Если вы не можете ответить на этот вопрос, то притормозите с инвестицией в эту недвижимость.

Если попробовать свести всю статью к одному практическому выводу, то он будет выглядеть достаточно просто.

Сегодня нет универсального ответа на вопрос, куда лучше вложить деньги в 2026 году. Слишком многое зависит от срока инвестирования, целей и личной ситуации конкретного человека.

Но есть закономерности, которые хорошо просматриваются уже сейчас.

Если деньги понадобятся в течение ближайшего года, финансовые инструменты выглядят рациональнее недвижимости.

Если горизонт составляет несколько лет, всё большее значение приобретают облигации и смешанные стратегии.

Если же задача заключается в сохранении капитала на десять-пятнадцать-двадцать лет, качественная недвижимость снова начинает выглядеть одним из наиболее интересных инструментов.

При этом ключевое слово здесь — качественная.

На практике разница между хорошим и плохим объектом часто оказывается гораздо важнее разницы между городами. Именно поэтому профессиональный подбор недвижимости начинается не с поиска квартиры, а с понимания задачи инвестора.

Когда цель сформулирована правильно, выбор города, района и конкретного объекта становится техническим вопросом. Когда цели нет, даже самая красивая квартира у моря может оказаться ошибкой.

Последние годы показали, насколько быстро может меняться инвестиционная среда. Инструменты, которые вчера казались безусловными фаворитами, сегодня уже выглядят иначе. Именно поэтому попытка найти единственный правильный ответ на вопрос о вложении денег обычно приводит к разочарованию.

Гораздо важнее понимать логику работы каждого актива и его роль в общей стратегии сохранения капитала.

Если говорить о недвижимости, то снижение ставок постепенно возвращает её в число наиболее интересных инструментов для долгосрочного инвестора. Особенно это касается качественных объектов в сильных локациях, где спрос формируется не только эмоциями покупателей, но и фундаментальными факторами развития территории.

Именно поэтому перед покупкой недвижимости на Юге я рекомендую начинать не с выбора квартиры и даже не с выбора города. Намного полезнее сначала определить, какую задачу должен решить объект через десять лет.

В большинстве случаев именно ответ на этот вопрос позволяет избежать ошибок, которые обходятся инвесторам значительно дороже любого кризиса или изменения процентных ставок.

Универсального ответа не существует. Если деньги понадобятся в течение ближайшего года, рациональнее выглядят депозиты, фонды денежного рынка и облигации.

Если задача заключается в сохранении капитала на горизонте десяти и более лет, качественная недвижимость становится серьёзным конкурентом финансовым инструментам.

Наиболее консервативными решениями остаются банковские депозиты, государственные облигации и инструменты денежного рынка. Однако важно понимать, что минимальный риск обычно означает и ограниченный потенциал роста капитала.

Для краткосрочных целей депозит остаётся одним из лучших инструментов. Однако рассчитывать на сохранение нынешней доходности в течение многих лет не стоит. Если цикл снижения ставок продолжится, новые вклады будут открываться уже на других условиях.

На коротком горизонте депозит выглядит лучше благодаря высокой ликвидности и отсутствию расходов на содержание актива. На длинной дистанции качественная недвижимость способна лучше справляться с задачей сохранения капитала и защиты от инфляции.

Многое зависит от срока инвестирования. Если деньги могут понадобиться в любой момент, депозит выглядит проще и понятнее. Если речь идёт о нескольких годах, облигации позволяют зафиксировать доходность на более длительный срок.

Если покупка рассматривается как долгосрочное вложение и объект обладает высокой ликвидностью, недвижимость остаётся актуальным инструментом сохранения капитала. Особенно это касается сильных рынков и качественных локаций.

Да. Особенно если объект куплен по завышенной цене, находится в слабой локации или приобретается на короткий срок. Сам факт покупки недвижимости ещё не гарантирует успешный инвестиционный результат.

Покупать стоит не квартиру у моря, а ликвидный объект с понятным сценарием использования. Близость к морю является преимуществом, но сама по себе не гарантирует ни рост стоимости, ни высокий спрос в будущем.

По мере снижения ставок часть капитала начинает переходить из депозитов в реальные активы. Кроме того, растёт число людей, рассматривающих переезд на Юг как долгосрочное жизненное решение, что поддерживает спрос на недвижимость.

Анапа остаётся одним из наиболее интересных рынков Юга благодаря сочетанию относительно доступных цен, развития инфраструктуры и устойчивого миграционного притока. Однако выбирать необходимо конкретный объект, а не город в целом.

Эти рынки решают разные задачи. Сочи остаётся самым известным и дорогим курортным рынком страны. Анапа предлагает более доступный вход и более широкий круг потенциальных покупателей. Выбор зависит от целей инвестора и бюджета.

Новороссийск обладает важным преимуществом — его экономика опирается не только на туризм. Благодаря порту, логистике и промышленности спрос на жильё здесь поддерживается не только приезжими, но и местными жителями.

Геленджик интересен ограниченностью предложения и дефицитом качественных локаций. На длинном горизонте этот фактор способен поддерживать стоимость хороших объектов.

С осторожностью стоит относиться к объектам, единственным преимуществом которых является близость к морю. Также требуют внимательного анализа проекты в слабых локациях, без развитой инфраструктуры и понятной перспективы дальнейшего спроса.

Для такой суммы часто разумнее сохранять высокую ликвидность через сочетание депозитов и облигаций, чем покупать недвижимость любой ценой. Решение зависит от целей и срока инвестирования.

На этом уровне уже можно рассматривать комбинированную стратегию, где часть капитала работает в финансовых инструментах, а часть используется для покупки ликвидной недвижимости или первоначального взноса.

При таком капитале появляется возможность сформировать полноценный инвестиционный портфель, сочетающий депозиты, облигации и недвижимость. Именно диверсификация обычно обеспечивает наиболее устойчивый результат на длинной дистанции.

На длинной дистанции значение имеет и то и другое. Однако практика показывает, что хороший объект в правильной локации часто оказывается важнее названия города.

Ликвидность определяется не рекламой застройщика и не красивым видом из окна. Важно понимать, кто захочет купить этот объект через пять или десять лет, насколько востребован район, как развивается инфраструктура и насколько широк круг потенциальных покупателей.

Начинать стоит не с просмотра объявлений и не с выбора жилого комплекса. Сначала необходимо определить цель покупки, срок инвестирования, бюджет и ожидания от объекта. Только после этого имеет смысл переходить к выбору города и конкретной недвижимости.

Депозиты остаются одним из лучших инструментов для сохранения капитала и обеспечивают высокую ликвидность, так как они удобны и не требуют дополнительных расходов.

Качественная недвижимость может быть более привлекательной для инвестирования благодаря потенциалу роста цен и защите от инфляции, но важно учитывать местоположение объекта.

С суммой в 10 миллионов рублей возможно создание разнообразного инвестиционного портфеля, который будет сочетать в себе депозиты, облигации и недвижимость.

Стоит быть осторожным с выбором недвижимости в районах без развитой инфраструктуры и понятной перспективы дальнейшего спроса, так как это может негативно повлиять на ее стоимость.

Ликвидность зависит от ожидаемого спроса на объект через пять или десять лет, что требует анализа текущих тенденций и прогнозов развития соответствующей местности.

Нет единого ответа на вопрос о том, куда лучше всего инвестировать деньги. Каждый вариант имеет свои особенности и риски.

Стоит помнить, что минимизация рисков обычно ограничивает возможность для большего увеличения капитала.

Позвонить

Позвонить