Досрочное погашение ипотеки - довольно распространённая практика. Многие заёмщики стремятся как можно раньше вернуть долги банку, если есть такая возможность. В этой статье - о том, что нужно знать про досрочное погашение и как осуществить его с выгодой для себя.

Досрочное погашение бывает полным и частичным. В обоих случаях происходит снижение суммы переплаты по ипотечному кредиту.

Полное погашение кредита

Это единоразовая выплата всей оставшейся суммы кредита. Что касается процентов, то сколько бы вы их не должны были выплатить по первоначальному графику платежей, - останется заплатить лишь то, что будет начислено со дня последнего платежа по кредиту до момента его досрочного погашения.

К примеру, датой внесения очередного платежа по кредиту является 1-ое число месяца, а досрочное погашение было оформлено 10-го числа. Соответственно, помимо остатка суммы кредита в этом случае нужно будет доплатить проценты, которые «набежали» за 10 дней.

Ещё несколько лет назад банки взимали комиссию за досрочное погашение ипотеки, но сейчас это запрещено законом. Во многих кредитных учреждениях даже не потребуется специального заявления на досрочное погашение.

После того, как долг перед банком погашен, остаётся лишь написать заявление о снятии залога с объекта недвижимости, для приобретения которого оформлялась ипотека.

Частичное погашение кредита

Предполагает внесение любых сумм, которые превышают размер очередного платежа по графику.

В этом случае есть выбор:

- сократить срок кредита при сохранении размера ежемесячных выплат;

- снизить размер платежа, оставив срок кредита без изменений.

Что выгоднее - уменьшить срок или сократить платёж?

Чтобы итоговая сумма переплаты по кредиту стала меньше, будет экономически выгоднее уменьшить срок. При этом сумма ежемесячного платежа останется неизменной.

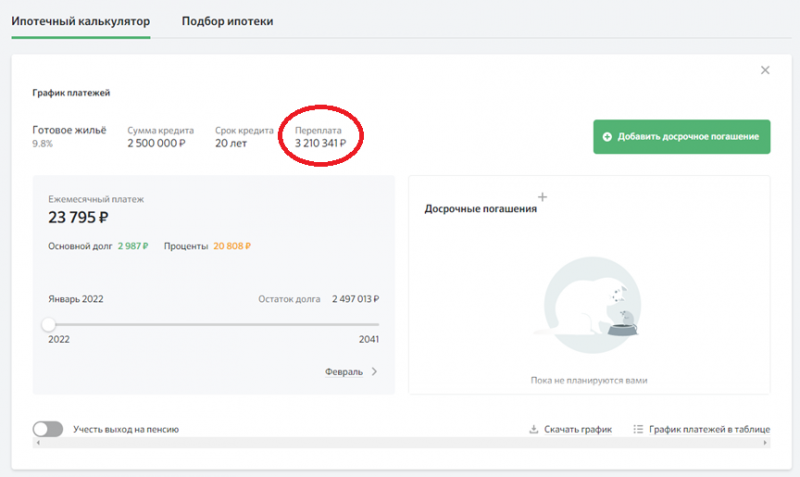

Рассчитаем конкретный пример на ипотечном калькуляторе Сбербанка.

Человек покупает готовое жильё стоимостью 3 млн. рублей в ипотеку на 20 лет. Первоначальный взнос - 500 тысяч рублей, а долг перед банком - 2,5 млн. руб. Без досрочного погашения переплата по ипотеке составит 3 210 341 рублей.

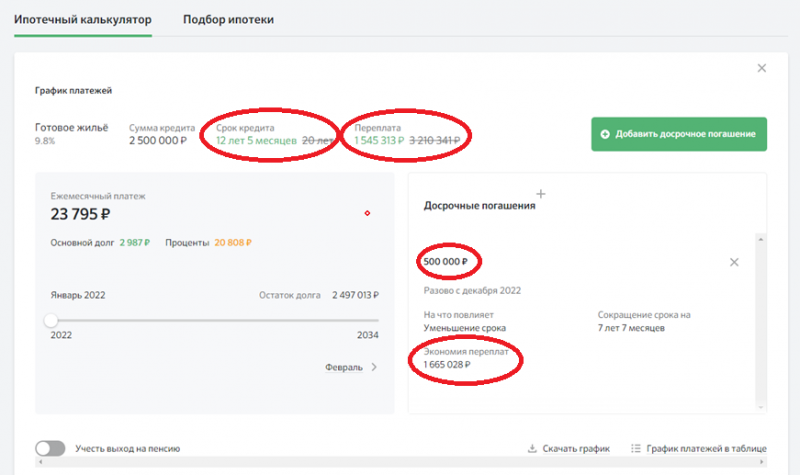

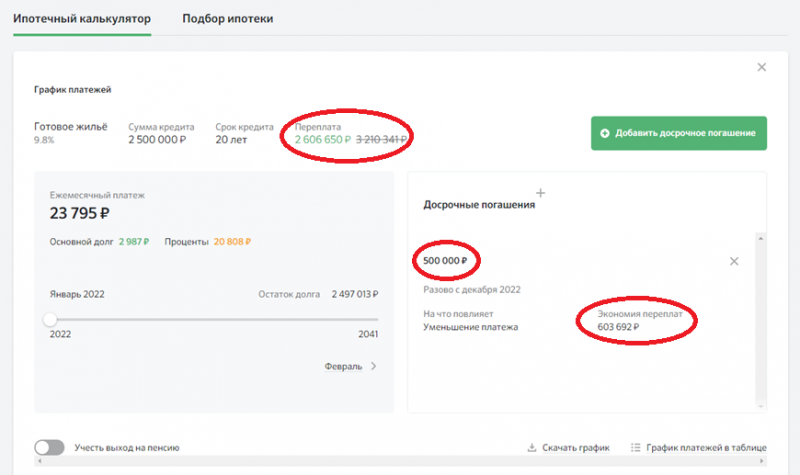

Допустим, у него появилась возможность сделать досрочное погашение в размере 500 000 рублей.

Если человек выберет сокращение срока ипотеки, то в этом случае срок сократится с 20 лет до 12 лет и 5 месяцев, а общая сумма переплаты снизится с 3 210 341 до 1 545 313 рублей (выгода - 1 665 028 рублей).

Если бы он выбрал уменьшение ежемесячного платежа, то в этом случае срок ипотеки сохранится (20 лет), а общая сумма переплаты снизится с 3 210 341 до 2 606 650 рублей (выгода - 603 691 рубль).

Таким образом, согласно ипотечному калькулятору, намного выгоднее сокращение срока ипотеки, чем уменьшение платежа (в нашем примере разница между двумя способами составила 1 061 337 рублей).

Сократить платёж будет целесообразно, если стоит цель снижения ежемесячной финансовой нагрузки на семейный бюджет (например, в случае непредвиденного снижения дохода в период ипотечного кредита).

Нюансы досрочного погашения кредита

Несмотря на то, что комиссии за досрочное погашение больше нет, ипотечный менеджер банка может пойти на некоторые уловки. Например, сказать, что досрочно погашенный слишком рано кредит (менее, чем 6 месяцев после оформления) может не попасть в Бюро кредитных условий. Таким образом, это не прибавит человеку никаких «бонусов» при оформлении кредитной заявки в следующий раз.

На самом деле, это не так - в БКИ фиксируются все движения по кредиту.

Другое дело, что многократные досрочные выплаты по кредитам в случае несоответствия заявленным в анкете доходам заёмщика могут заинтересовать налоговую инспекцию. Если погашения осуществлялись за счёт продажи другого имущества, то вопросы отпадут. Если же никакого объективного обоснования нет, то можно попасть под проверку на предмет сокрытия налогов.

Если вам нужна консультация по оформлению ипотеки для покупки недвижимости на юге - вы можете связаться с нашим ипотечным менеджером по бесплатному телефону +7 (800) 350-30-39. В нашем послужном списке одобрение даже тех заявок, по которым был получен отказ в отделении того или иного банка. Обращайтесь, мы будем рады вам помочь!

Если Вы уже делали частичное досрочное погашение кредита, то что выбрали?

Позвонить

Позвонить

")