Слухи о завершении программы льготной ипотеки на новостройки ходят уже давно, однако её неоднократно продлевали. Похоже, что сейчас, в конце 2022 года, вероятность завершения данной программы высока как никогда.

Подведём итоги действия программы льготной ипотеки. Как изменился рынок новостроек за 2,5 года - с момента её запуска?

Для оценки результатов возьмём три важнейших, на мой взгляд, критерия:

- темпы текущего строительства;

- общий объём ипотечного кредитования;

- цены на новостройки.

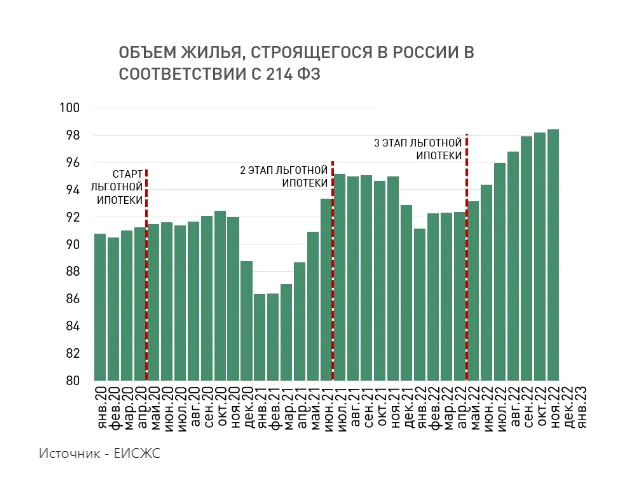

Темпы текущего строительства

Несмотря на стимулирование со стороны государства низкими ипотечными ставками, объёмы текущего строительства не росли. Это означает, что на рынке не увеличивалось количество предложений. В то время, как спрос, наоборот, возрастал (соответственно, повышались цены, но об этом чуть позже).

Ощутимый рост предложений наблюдался лишь весной-летом 2021 года, а также начиная с середины 2022 года, продолжаясь до сих пор, пусть и низкими темпами (смотрите график).

Всего с момента запуска льготной ипотеки (апрель 2020 года) до сегодняшнего дня (середина ноября 2022 года) объём текущего строительства вырос на незначительные 8% - с 91 до 98 млн. кв.м.

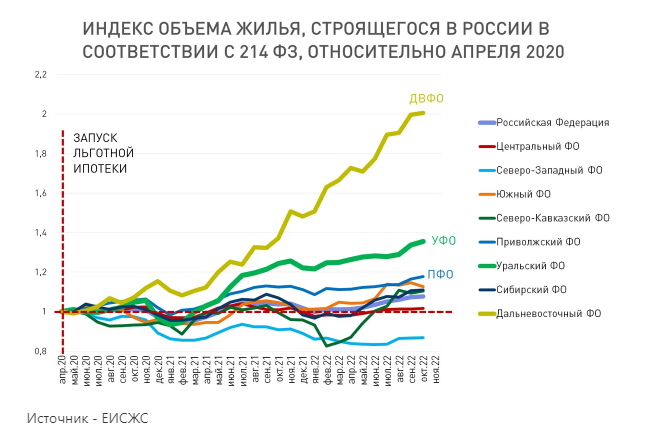

Да, это средние цифры по России. Ситуация по отдельным регионам разная. Особенно выделяется Дальний Восток, но там значительную роль сыграла "дальневосточная ипотека". Также хорошо себя показал Уральский федеральный округ.

Однако в остальных частях нашей страны темпы текущего строительства не поспевали за возросшим спросом на ипотеку.

Общий объём ипотечного кредитования

Льготная ипотека оказала заметное влияние на весь рынок ипотечного кредитования. Она поспособствовала повышению спроса на жильё, в т.ч. на вторичном рынке.

Следующий график показывает нам, насколько вырос общий объём выдачи ипотеки в России:

Таким образом, с момента запуска льготной ипотеки в апреле 2020 года объём ипотечной задолженности россиян вырос по готовому жилью на 64%, по строящемуся жилью - почти на 100%.

Доля ипотечных сделок в общем объёме сделок с новостройками во многих городах выросла до 80-90%.

Цены на новостройки

Динамика цен на новостройки за период действия льготной ипотеки в разных городах существенно отличается. На это прежде всего повлияли наличие административных ограничений и уровень развития строительной отрасли. В каких-то городах рост был незначительным, а где-то цены выросли более чем в 2 раза.

Если брать города-миллионники, то тройка лидеров среди них выглядит следующим образом:

- Санкт-Петербург - цены выросли в среднем на 72%;

- Новая Москва - на 66%;

- Екатеринбург - на 57%.

В качестве вывода из вышесказанного отмечу, что в целом льготная ипотека помогла удержаться на плаву строительным компаниям в "коронавирусные" 2020-2021 годы, а также в непростой 2022 год. Однако быстрого роста предложений на рынке новостроек не случилось. Зато увеличился спрос, что, в свою очередь, привело к росту цен на жильё (как первичное, так и вторичное) и к ещё бо́льшей закредитованности населения.

Не знаю, удастся ли Минстрою "продавить" дальнейшую пролонгацию программы льготной ипотеки, но думаю, что её эффективность от этого не увеличится. Определённо рынку требуются более адресные меры поддержки, чтобы решить одну из основных государственных задач - повышение доступности современного жилья и, как следствие, улучшение жилищных условий для граждан нашей страны.

Надеюсь, что в обозримом будущем мы этих мер дождёмся.

Актуальные наблюдения, аналитика, оценка ситуации на рынке, горячие предложения, прогнозы и обратная связь с автором в моём телеграм-канале - https://t.me/novostrojky. На сайте не публикуется и половины того, что есть в телеграм-канале. Подпишись, будет интересно!

Как Вы оцениваете итоги льготной ипотеки?

Позвонить

Позвонить