о вашем будущем

Бесплатная консультация, первичная и вторичная недвижимость в Анапе

Получить

выгодную ипотеку

Вопрос от подписчика: - «Можно ли сейчас вложиться в жильё или оставить деньги на счёту? Деньги дешевеют, но и жильё тоже может стать дешевле, чем купил. Как лучше поступать?»

Сегодня многие люди задаются этим вопросом: куда выгоднее направить свои накопления — в квадратные метры или оставить деньги в банке? С одной стороны, инфляция продолжает «съедать» сбережения. С другой — цены на недвижимость после бурного роста немного стабилизировались, а по некоторым направлениям даже начали снижаться.

При этом ставки по вкладам в банках сегодня действительно щедрые — доходность может достигать 17–18% годовых, что ощутимо выше уровня официальной инфляции. Давайте разложим всё по полочкам и рассмотрим плюсы и минусы каждого варианта: и покупки квартиры, и размещения денег на депозите. Заодно посмотрим на ситуацию в Анапе — как одном из самых интересных курортных рынков Юга России.

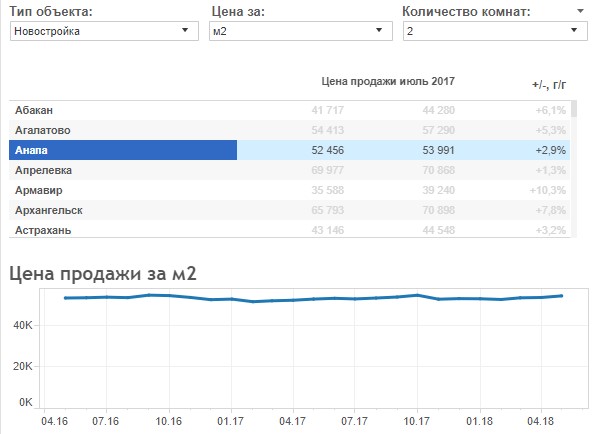

Анапа — это не просто курорт, а один из самых перспективных инвестиционных рынков на Юге России. В последние годы здесь наблюдался спад стройки, но с 2024 года ситуация изменилась. Новые проекты выходят на рынок, и самое интересное только начинается.

Цены пока не растут — а значит, есть возможность «зайти» на рынок без переплаты. При этом развитие проекта «Новая Анапа» и других туристических кластеров ближе к Анапе может существенно повысить ценность объектов в ближайшие 3–5 лет. Аренда по-прежнему сезонная, но есть потенциал для круглогодичной загрузки.

Так что если вы прицеливаетесь именно к Анапе — разумно следить за ситуацией. Возможно, через год рынок будет ещё интереснее: больше выбора, чуть ниже цены, а ваши деньги на вкладе за это время подрастут.

Если вы думаете о покупке с инвестиционной целью, а не для жизни, то с инвестициями в жилую недвижимость лучше подождать:

Два нюанса:

- если вы нашли действительно хороший вариант на вторичном рынке, ниже рынка, с перспективной локацией — не стоит упускать.

- если планируете в качестве инвестиции апарт отель. Этот вариант можно рассматривать, но нужно тщательно считать, не все апарты одинаково полезны

Инфляция продолжает «съедать» сбережения, что делает их менее ценными со временем.

Ставки по вкладам в банках ныне весьма привлекательные, доходность может достигать до 17—18% годовых.

Цены на недвижимость после бурного роста начали стабилизироваться, по некоторым направлениям даже наблюдаются снижения цен.

Вложения в недвижимость предполагают получение настоящего актива, который можно видеть и касаться, пассивный доход от аренды, потенциал роста цены и возможность использовать недвижимость как альтернативу.

Недвижимость имеет ряд рисков, таких как возможное снижение цен, длительный срок окупаемости инвестиций, сложности с быстрой продажей и то обстоятельство, что недвижимость в котловане уже не приносит доход.

Вклады в банках предлагают высокий текущий доход, полную ликвидность и надежность. Они также предоставляют возможность пассивного получения дохода.

Вклады предполагают временный характер инвестиции, ставки могут снизиться через 1—2 года. Кроме того, не все банки одинаково надежны и есть налог на получаемые проценты.

В городе Анапа цены на типовое жильё начали снижаться на 5—10%.

Средняя доходность аренды квартиры составляет 4—6% годовых, что зависит от многих факторов, включая местоположение и качество жилья.

Сдача квартиры той же стоимости в Анапе приносит примерно 15—20 тыс. рублей в месяц.

Заказать звонок

Заказать звонок