Согласно российскому законодательству (а именно, статьям 388 и 400 Налогового Кодекса РФ), уплата земельного налога и налога на имущество физлиц - это обязанность всех граждан, владеющими объектами недвижимости на праве собственности.

Однако часто на практике встречается такая ситуация, что собственник недвижимости - это несовершеннолетний или недееспособный человек. Соответственно, у него нет дохода, за счёт которого он бы мог оплачивать налоги. Кто в таком случае должен платить налоги за детей и недееспособных лиц?

Фото: Image by katemangostar on Freepik

По этому поводу разъяснения Верховного и Конституционного судов однозначны: право собственности подразумевает в том числе и несение бремени по содержанию имущества, которое в частности выражается в обязанности уплаты налога.

К тому же Налоговый Кодекс ясно даёт понять, что налогоплательщиками являются ВСЕ граждане, в собственности которых находится недвижимое имущество - вне зависимости от возраста и состояния здоровья (т.е. под это определение подпадают, как и несовершеннолетние, так и недееспособные).

Согласно всё тому же Налоговому Кодексу, налогоплательщик может платить налоги через своего законного представителя:

- для лиц в возрасте до 13 лет включительно законными представителями считаются их родители, усыновители или опекуны;

- для лиц в возрасте от 14 до 17 включительно - родители, усыновители или попечители;

- для лиц, признанными судом недееспособными, - опекуны.

Таким образом, обязанность платить налоги за своих детей или подопечных лежит на их законных представителях.

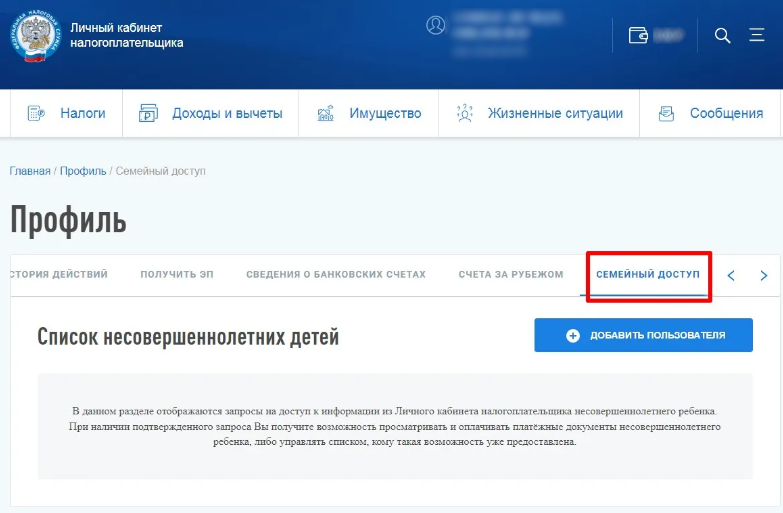

В конце 2022 года в Личном кабинете налогоплательщика даже появилась отдельная вкладка - "Семейный доступ". Здесь можно оплатить налог за своего несовершеннолетнего ребёнка или недееспособного подопечного.

Каких-то оснований для освобождения этих категорий граждан от уплаты имущественных налогов законодательством не предусмотрено. Впрочем, к ним применимы общие льготы по налогообложению.

Обстоятельства, по которым гражданин, не достигший 18-летнего возраста, освобождён от уплаты налога на недвижимое имущество:

- инвалидность;

- получение пенсии по случаю потери кормильца;

- признание членом семьи военнослужащего, потерявшим кормильца.

В данном случае льгота распространяется на недвижимое имущество, представляющее из себя один дом, либо одну квартиру/комнату, либо один гараж, либо один земельный участок, площадь которого не превышает 6 соток (статья 407 НК РФ).

Если у вас возникают вопросы по уплате налога на имущество, расположенного на территории Анапы и Анапского района, записывайтесь на консультацию к юристу нашей компании. Звоните по бесплатному телефону +7 (800) 350-30-39 или пишите в WhatsApp по номеру +7 (988) 133-54-57.

Также мы готовы взять на себя юридическое сопровождение даже самых сложных сделок с недвижимостью (включая работу с материнским капиталом, различными жилищными сертификатами, опекой, залоговыми объектами и т.д.). Обращайтесь, мы будем рады вам помочь!

Актуальные наблюдения, аналитика, оценка ситуации на рынке, горячие предложения, прогнозы и обратная связь с автором в моём телеграм-канале - https://t.me/novostrojky. На сайте не публикуется и половины того, что есть в телеграм-канале. Подпишись, будет интересно!

Сталкивались ли Вы с необходимостью платить налог за ребёнка или недееспособного гражданина?

Позвонить

Позвонить